МСФО (IAS) 38 Нематериальные активы

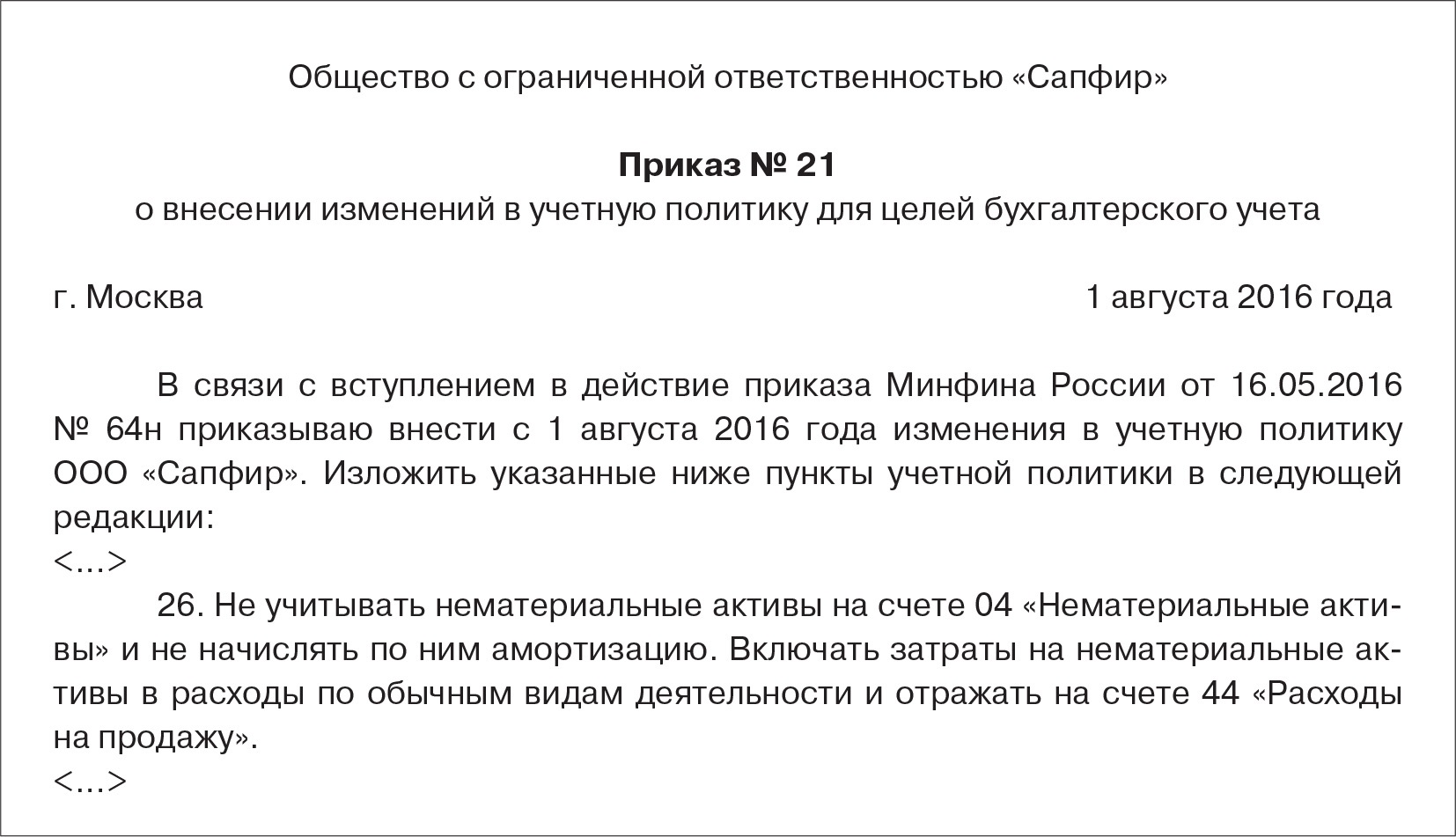

Новый год — новые радости для бухгалтеров в виде новых Федеральных стандартов бухгалтерского учета ФСБУ , обязательных к применению с 1 января. Если кратко, то до года приобретенные по лицензионному договору неисключительные права на пользование результатами интеллектуальной деятельности ИД объектами НМА не признавали. Теперь их нужно учитывать в составе НМА. Поэтому в межотчетный период надо провести корректировку показателей бухгалтерского баланса.

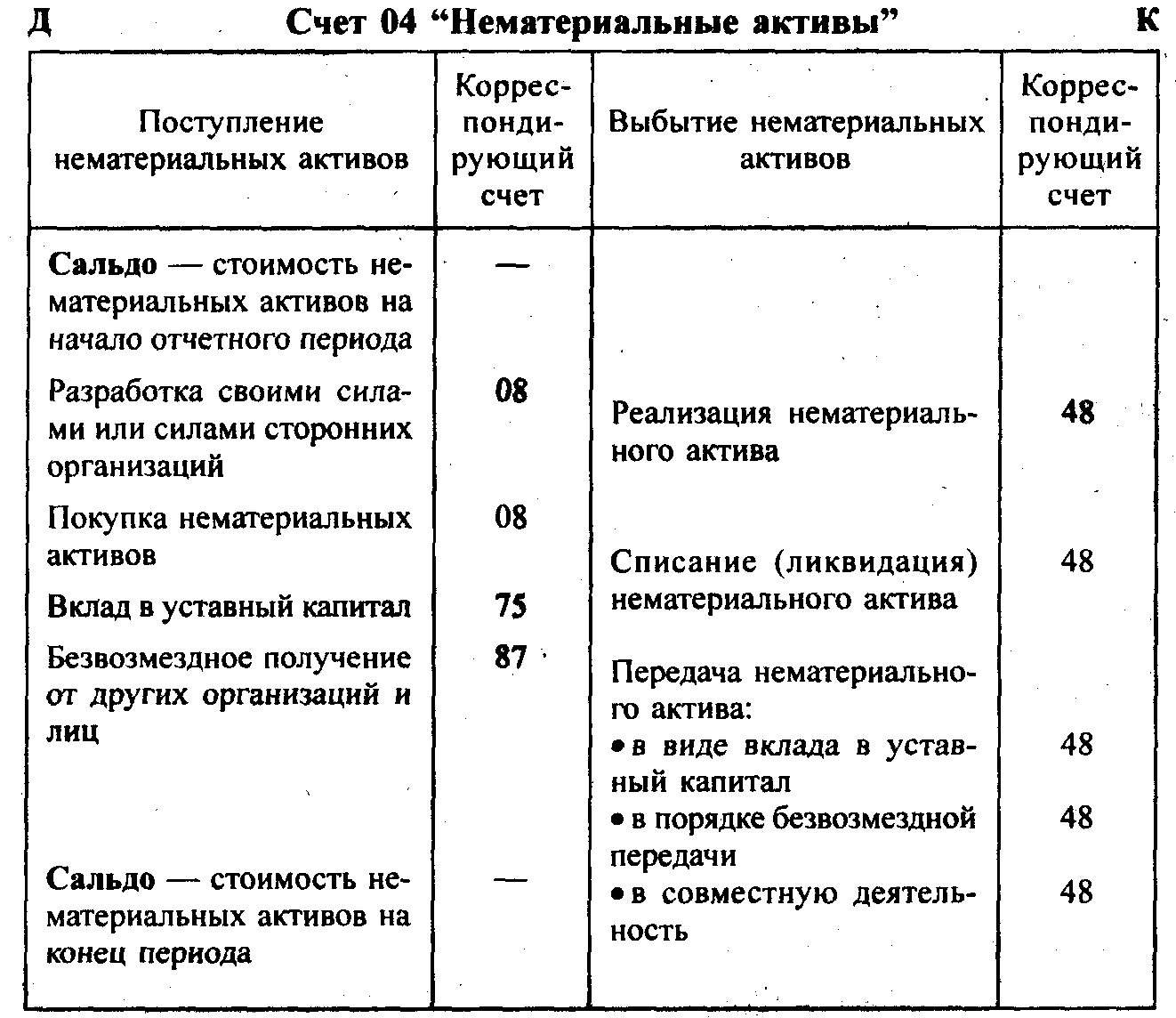

Среди имущества организации выделяют оборотные и внеоборотные активы. Главные составляющие внеоборотных активов — нематериальные активы НМА и основные средства. Из статьи узнаете, что такое НМА, как их учитывать в бухгалтерском и налоговом учете и когда списывать. Результаты интеллектуальной деятельности перечислены в п. К ним относят:.

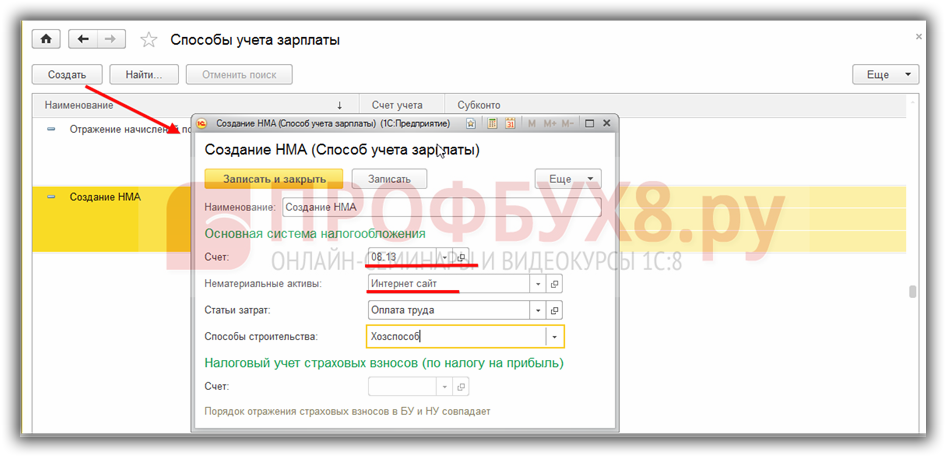

Стандарт посвящен учету нематериальных активов НМА. Причем компании с правом на упрощенный учет могут практически отказаться от учета НМА или воспользоваться специальными льготами. Бухгалтерское законодательство предусматривает два варианта для легкого учета НМА информационное сообщение Минфина от Возможность выбирать имеют компании с правом на упрощенные способы бухучета из числа следующих категорий ч. При этом придется вести учет в рамках так называемого внутреннего контроля см. Как именно — решает сама компания и прописывает определенный вариант в своей учетной политике.

Похожие статьи

- Электросчетчик своими руками - Замена электросчетчика Заметки электрика

- Красиво связанное пончо крючком - 25 лучших идей на тему «Пончо в Pinterest» Связанное

- Личные неимущественные права граждан связанные с имущественными - Тема 8. Имущественные и неимуществ

- Бампер в кроватку для новорожденных своими руками фото - Бортики в кроватку своими руками: расчет и